2025年 年末調整の主な変更点について

- 2025.11.18 コラム

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

はじめに

2025年の年末調整では、税制改正を受けて、所得控除やいわゆる「年収の壁」の見直しに関連した被扶養者の収入確認方法等が変わります。

以下、主な変更点と注意点について解説します。

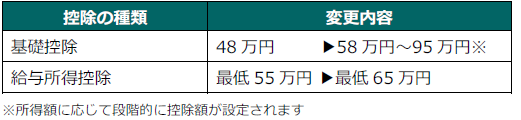

1.基礎控除と給与所得控除の金額が引き上げ

2025年分の所得税計算では、基礎控除と給与所得控除の額がともに引き上げられます。

控除額の増加により、その分所得税が減ります。

たとえば年収が160万円の場合は基礎控除95万円+給与所得控除65万円=控除合計160万円となり、所得税がかかりません。

-

2.扶養親族等の所得要件の改正

所得税の計算上控除を受けられる扶養親族等の所得要件が改正により引き上げられました。

つまり、所得要件が引き上げられた分だけ、年収が増えても扶養控除の対象になることになります。

典型的なパターンごとの年収要件は以下の表の通りです。

3.特定親族特別控除

扶養親族のうち19歳以上23歳未満の学生などは、一般に扶養するためにお金がかかります。

そのため、大学生などの年齢の扶養親族は「特定扶養親族」として通常よりも多い扶養控除額(63万円)が設定されています。

しかし、「年収123万円以下」という一般の扶養親族の年収要件では働く時間を依然制限するため、「特定親族特別控除」という新たな控除制度が始まりました。

年齢要件を満たす学生アルバイトについては、以下の表の通り年収をさらに増やしても(養う側が)扶養控除を受けることができます。

特定親族特別控除金額表(一部抜粋※)

4.社会保険の扶養認定基準

関連して、19歳以上23歳未満の学生に限り、社会保険(健康保険)の扶養認定基準が、2025年10月より 年収130万円未満 から年収150万円未満に引き上げられました。

一見特定親族特別控除の150万円と同じですが、厳密には以下の違いがありますので注意が必要です。

労務問題対策には専門家の支援を

当法人では、企業様に顧問社労士契約を推奨しております。労務・手続き・助成金に強い顧問社労士をつけることで、労務問題を迅速に解決するだけでなく、給与計算や諸手続きにかかる総務部門の間接コストを削減することができ、経営に専念できる環境を整備出来ます。その他にも受給できる助成金の提案・申請代行や各種研修の実施・最新情報提供など、様々なメリットがあります。 詳しくは、【サービス紹介】をご覧ください。

実際に顧問契約をご締結いただいている企業様の声はこちら【顧問先インタビュー】