通勤手当非課税額の変更について

- 2026.01.22 コラム

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

はじめに

2025年11月19日に所得税法施行令の一部が改正されたことにより、マイカー等通勤者について、片道10km以上の区分の非課税限度額が全体的に引き上げられました。

改正後の非課税限度額は2025年4月1日以後に支払われるべき通勤手当に遡って適用されるため注意が必要です。

以下、改正内容について解説します。

非課税限度額とは何か

通勤手当は通勤にかかる実費をまかなう目的で支給されており、通常そのお金はガソリンや鉄道の通勤定期券の購入にあてられ、本人の手元に残りません。

そのため通勤手当は所得税法上非課税扱いになっています。

しかし、実費相当を超える通勤手当について非課税にする理由はないため、通勤距離に応じて非課税扱いにできる限度額が定められています。

この非課税限度額は長らく変更されていませんでしたが、昨今の物価高の影響から以下の通り変更されることになりました。

通勤手当の変更

例えば、給与規程で「通勤手当は通勤距離に応じた非課税限度額を支給する」と定めていた場合は注意が必要です。

規程との整合性を取るために通勤手当金額を変更するか、あるいは給与規程の通勤手当ルールを見直すか、状況によって対応を検討してください。

なお、今回は2025年4月に遡って限度額が変更になりましたが、遡及して変更するかどうかも検討事項に含めてください。

(なお、通勤手当額の変更は社会保険の随時改定の対象になる可能性がある点にも注意してください。)

年末調整の対応

旧非課税限度額を超える通勤手当を支給しており、超えた部分を「課税通勤手当」として給与課税していた場合は注意が必要です。

旧非課税限度額を超える通勤手当を支給しており、超えた部分を「課税通勤手当」として給与課税していた場合は注意が必要です。

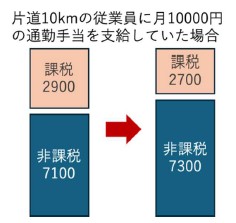

例えば図の場合、同じ10,000円の通勤手当に含まれる課税部分の割合が4月以降変わりますので、

年末調整の際にはその差額を計算して課税給与から減らす作業が必要です。

なお、正しく年税額が計算されているのであれば、非課税となった金額やその計算根拠を源泉徴収簿に細かく記載していなくても差し支えないとされています。

また、途中退職者がこの改正に関連した調整の対象となった場合は、源泉徴収票の再発行や、確定申告での精算が必要になります。

労務問題対策には専門家の支援を

当法人では、企業様に顧問社労士契約を推奨しております。労務・手続き・助成金に強い顧問社労士をつけることで、労務問題を迅速に解決するだけでなく、給与計算や諸手続きにかかる総務部門の間接コストを削減することができ、経営に専念できる環境を整備出来ます。その他にも受給できる助成金の提案・申請代行や各種研修の実施・最新情報提供など、様々なメリットがあります。 詳しくは、【サービス紹介】をご覧ください。

実際に顧問契約をご締結いただいている企業様の声はこちら【顧問先インタビュー】