社会保険における賞与の定義と保険料計算について

- 2024.04.03 コラム

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

はじめに

2003年の総報酬制開始以来、給与だけでなく賞与に対しても社会保険料がかかるようになりました。

企業は賞与支払いの際に年金事務所に「賞与支払届」を提出することで報告をしますが、何を賞与とみなすかという「定義」について詳細はあまり知られていません。

以下、賞与の定義と計算方法等について解説します。

賞与の定義

健康保険法・厚生年金保険法における賞与の定義は次のようになっています。

「賞与」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのもののうち、三月を超える期間ごとに受けるものをいう。

ただし、臨時に受けるものを除く。

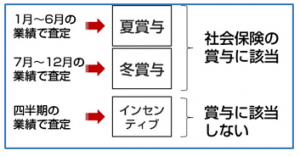

この「三月を超える期間ごと」の部分について、典型的なのは「半年ごとに査定して支給するボーナス」「決算の際に支払われる決算賞与」などです。

逆に言うと、3ヶ月(四半期)ごとにインセンティブを支払う場合は賞与ではないと言うことになります。

賞与にかかる社会保険料

賞与にかかる社会保険料は、賞与額の1,000円未満を切り捨てた値に社会保険料率をかけて計算されます。

ただし、賞与にかかる社会保険料には次のとおり上限額が設定されています。

健康保険:年間累計額573万円(毎年4月1日から翌年3月31日までの累計額)

厚生年金保険: 1回あたり150万円

この上限を上回る賞与が支給された場合、下の表のように上限の金額に基づいた社会保険料計算がなされることになります。

【標準賞与額の上限が適用された例】 ※赤字部分に上限が適用される

|

|

夏賞与 |

冬賞与 |

合計 |

|

総支給額 |

300万円 |

300万円 |

600万円 |

|

健康保険料の基となる額 |

300万円 |

273万円 |

573万円 |

|

厚生年金保険料の基となる額 |

150万円 |

150万円 |

300万円 |

年4回以上支払われる賞与の取扱い

四半期毎など、年4回以上支給される賞与の場合、社会保険の賞与に該当しませんが、賞与に係る報酬という賞与に準じたものとして通常の報酬月額に加算します。

具体的には、算定基礎届の基準日となる7月1日前1年間に支給された「賞与に係る報酬」の合計額を12で割ったものを4,5,6月支給の報酬にそれぞれ合算して計算します。

例えば、1・4・7・12月に3万円ずつインセンティブを支給した場合、3×4÷12=1万円を4・5・6月の報酬に加算して計算します。

ただし、これら「賞与に係る報酬」を新たに支給した場合には、初年度はこれを賞与として取り扱うこととされています。

労務問題対策には専門家の支援を

当法人では、企業様に顧問社労士契約を推奨しております。労務・手続き・助成金に強い顧問社労士をつけることで、労務問題を迅速に解決するだけでなく、給与計算や諸手続きにかかる総務部門の間接コストを削減することができ、経営に専念できる環境を整備出来ます。その他にも受給できる助成金の提案・申請代行や各種研修の実施・最新情報提供など、様々なメリットがあります。 詳しくは、【サービス紹介】をご覧ください。

実際に顧問契約をご締結いただいている企業様の声はこちら【顧問先インタビュー】