インボイス制度の開始前までに押さえておくこと

- 2023.03.28 コラム

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

さくら社会保険労務士法人では、愛知・名古屋を中心に労務問題対応、就業規則作成、勤怠管理システム導入、助成金の提案など人事労務分野の各テーマ別ノウハウに基づいてご支援をさせていただくことが可能です。上記テーマ等でお困りの会社様は、是非一度当法人にご相談ください。

はじめに

2023年10月1日から開始するインボイス制度について、発行事業者の登録受付が始まっています。制度の開始に先立ち、改めて労務管理の視点から押さえておくべきポイントを解説します。

労務管理上問題となる対象

労務管理の視点で考えるとインボイス制度は「建設業の一人親方やフリーランスのI Tプログラマー、美容師など個人事業者との取引」に影響があります。彼らが(労働基準法上の労働者でない)個人事業者である以上、彼らに支払う報酬はインボイス制度のルールに従う必要があります。

そもそもインボイス制度は、「消費税制における仕入税額控除に適格となる請求書のルール」のことであり、その主な狙いは、「今まで免税事業者として消費税納付を免除されていた小規模事業者・個人事業主等に対する特別扱いを段階的に廃止すること」にあります。その意味で前述の個人事業者は最も影響を受ける対象となります。

消費税の免税制度とインボイス

まず、消費税の免税事業者とは、「課税期間の基準期間における課税売上高※が1,000万円以下(※個人事業者の場合は前々年、法人の場合は前々事業年度の課税売上高)の事業者を指しますので、取引先たる小規模事業者・個人事業主等が既に消費税免税事業者でない場合、彼らは元々消費税を納税しているため、通常はインボイス事業者登録による消費税負担増となりません。この場合は原則として2023年3月31日までに税務署に「適格請求書発行事業者の登録申請書」を提出して貰えばよいだけでしょう。

免税事業者への対応

取引先(仕入先)の個人事業主等が現在消費税免税事業者である場合、「インボイス事業者登録」をしないことで彼らは引き続き免税事業者となれますが、買い手の会社にとっては仕入税額控除を受けられない分消費税増税となります。

| インボイス登録 | 買い手側の消費税 | 個人事業者の消費税 |

| 有 | 今までと同様に仕入税額控除可 | 消費税申告納付の必要が生じる |

| 無 | 仕入税額控除ができなくなる | 免税のまま |

インボイスを踏まえた話し合い

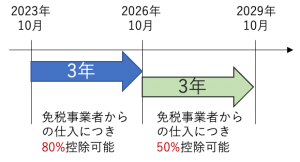

実際には2023年10月以降、激変緩和のため以下の図のように仕入税額控除についての段階的な経過措置があります。しかしいずれにせよ、特に消費税免税事業者にとってはインボイス制度が金銭的、事務的な負担増になり得るため、取引条件について取引先の個人事業者と事前によく話し合いましょう。

例えば、インボイス登録の有無による報酬体系を複数提示し、話し合いの中で報酬体系について合意する方法があります。また、インボイス登録をした場合の消費税申告・納付について、税理士を紹介するなどのバックアップも検討した方が良いかもしれません。

例えば、インボイス登録の有無による報酬体系を複数提示し、話し合いの中で報酬体系について合意する方法があります。また、インボイス登録をした場合の消費税申告・納付について、税理士を紹介するなどのバックアップも検討した方が良いかもしれません。

労務問題対策には専門家の支援を

当法人では、企業様に顧問社労士契約を推奨しております。労務・手続き・助成金に強い顧問社労士をつけることで、労務問題を迅速に解決するだけでなく、給与計算や諸手続きにかかる総務部門の間接コストを削減することができ、経営に専念できる環境を整備出来ます。その他にも受給できる助成金の提案・申請代行や各種研修の実施・最新情報提供など、様々なメリットがあります。 詳しくは、【サービス紹介】をご覧ください。

実際に顧問契約をご締結いただいている企業様の声はこちら【顧問先インタビュー】